El gasto en operaciones, mantenimiento y reparaciones (MRO) se sitúa en la larga cola de las adquisiciones. Su volumen de transacciones es elevado, está disperso, descentralizado e históricamente poco optimizado.

El número medio de proveedores de MRR utilizados por las organizaciones ha aumentado, y la proporción de los que utilizan más de 250 proveedores ha pasado de 6 % a 15 % en las últimas encuestas sobre compras indirectas. (Fuente: RS en línea)

Esta desalineación da lugar a un problema estructural. Cuando se utilizan para MRO, las técnicas tradicionales de aprovisionamiento estratégico que se crearon para categorías de alto valor y baja complejidad se quedan cortas, lo que da lugar a problemas como costes de inventario inflados, variación de precios oculta y riesgos de tiempo de inactividad excesivos.

Panorama técnico de los gastos típicos relacionados con el MRR

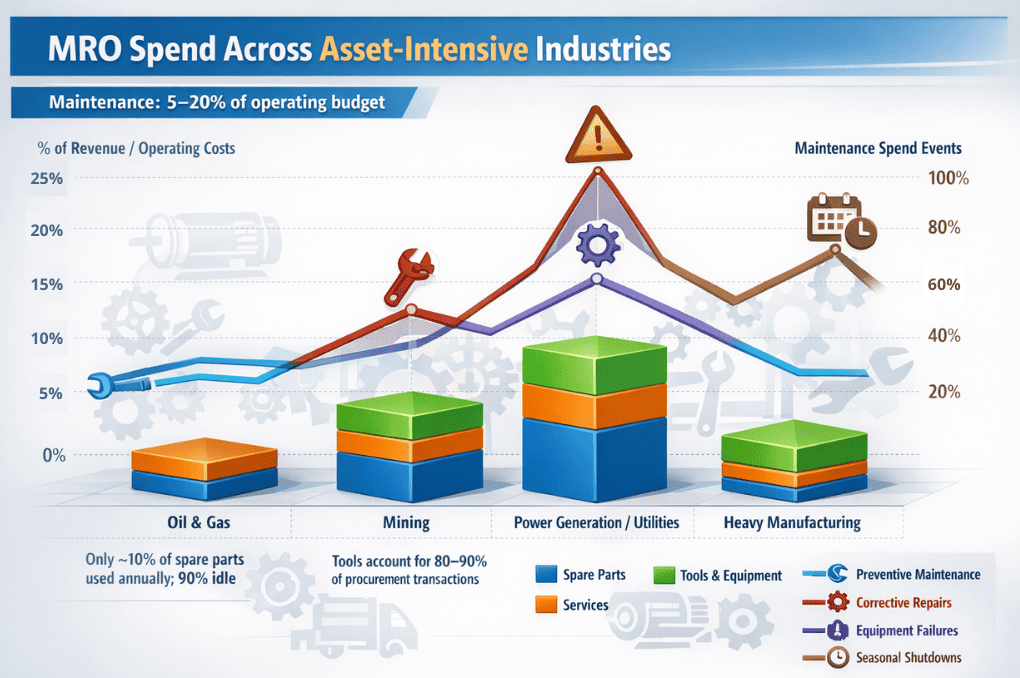

Para las empresas que hacen un uso intensivo de activos, los costes de mantenimiento, reparación y operaciones (MRO) son esenciales porque garantizan la disponibilidad de los equipos, la continuidad de la actividad y el cumplimiento de las normas de seguridad.

En muchas instalaciones, los gastos de mantenimiento representan por sí solos una parte importante del presupuesto de funcionamiento.

Según encuestas sectorialesEntre el 5% y el 20% del presupuesto anual de funcionamiento de una instalación se destina a actividades de mantenimiento.

En algunos sectores con maquinaria pesada y activos críticos, esta proporción aumenta aún más, lo que refleja el gasto que supone mantener activos complejos en funcionamiento de forma fiable.

En el entorno de alto riesgo de las industrias de activos intensivos, la distinción entre “Gasto en MRR". y “Coste del MRR". es a menudo la línea que separa a una empresa que se limita a sobrevivir de otra que impulsa una rentabilidad sostenible.

Mientras que los equipos de compras suelen celebrar las reducciones del "Gasto", los equipos de operaciones viven con las consecuencias del "Coste".

Para alcanzar una verdadera excelencia operativa, las organizaciones deben dejar de considerar el MRR como una mera adquisición transaccional.

Un enfoque más eficaz consiste en analizar las categorías de gastos de MRR, comprendiendo cómo se asignan los recursos entre equipos, consumibles, herramientas y servicios.

Examinando el gasto a este nivel, las empresas pueden identificar oportunidades de optimización, priorizar activos críticos y desarrollar un marco estratégico que equilibre fiabilidad, eficiencia y rentabilidad.

Piezas de repuesto y componentes

En los sectores con un uso intensivo de activos, como el petróleo y el gas, la minería, la generación de energía y la fabricación pesada, las piezas de repuesto y los componentes representan la parte más intensiva en capital del gasto en MRR, incluyendo artículos eléctricos críticos como relés, motores y sensores, así como componentes mecánicos como bombas, rodamientos y engranajes.

Junto con las piezas de repuesto, las herramientas y los equipos de diagnóstico son elementos esenciales para la ejecución del mantenimiento y normalmente se gestionan dentro de la misma categoría de MRO, compartiendo presupuestos, almacenes y procesos de adquisición.

Según los informesEn los últimos años, en todos los sectores manufactureros, el gasto en MRR, incluidas las piezas de repuesto y los servicios, suele oscilar entre el 0,5% y el 4,5% de los ingresos anuales, lo que pone de manifiesto su importante repercusión en los costes generales de explotación.

En entornos como las plataformas marinas y las plantas petroquímicas, la gran complejidad de los equipos, las duras condiciones de funcionamiento y el acceso limitado a los activos provocan un uso frecuente de piezas y una gran dependencia tanto de los recambios como de las herramientas especializadas.

Las actividades de mantenimiento no pueden llevarse a cabo sin la combinación correcta de materiales, herramientas calibradas y equipos de diagnóstico, por lo que la disponibilidad en las tres dimensiones es fundamental.

El consumo de piezas de recambio se debe a una combinación de:

- Actividades de mantenimiento preventivo planificadas,

- Reparaciones correctivas,

- Fallos del equipo, y

- Cierres a gran escala durante los cambios estacionales.

Por ejemplo, las averías en equipos rotativos críticos suelen requerir la sustitución inmediata de rodamientos, juntas, bombas o válvulas, lo que provoca picos repentinos de gasto en plazos cortos.

A pesar de su importancia, los costes en esta categoría a menudo aumentan debido a la escasez de recursos. maestro de materiales y gobernanza de datos sobre piezas de recambio.

Los componentes idénticos suelen registrarse con varias descripciones, abreviaturas o SKU específicas de un proveedor en los sistemas ERP.

Un único rodamiento puede aparecer como "Ball Brg 6205," "6205-ZZ," o un número de pieza de proveedor en diferentes plantas y bajo diferentes activos.

Esta fragmentación de los datos impide una agregación precisa de la demanda, oculta las verdaderas posiciones de inventario y da lugar a compras paralelas del mismo artículo en distintas ubicaciones.

Otro factor que contribuye a esta falta de visibilidad son las listas de materiales incompletas o inexactas a nivel de activos.

Cuando las listas de materiales no están alineadas con el maestro de materiales, los planificadores de mantenimiento no pueden identificar con fiabilidad qué piezas son realmente necesarias para activos o tareas de mantenimiento específicos.

En consecuencia, las existencias de piezas de recambio se basan en la experiencia o en el riesgo percibido, y no en las necesidades reales de los activos.

Así es como nuestro agente de IA ayuda a mantener listas de materiales precisas:

Para compensar esta falta de visibilidad y la incertidumbre en torno a la disponibilidad, las organizaciones tienden a tener un exceso de existencias de piezas de repuesto.

Estudios del sector indican que hasta el 90% de las existencias de piezas de recambio pueden permanecer sin utilizar durante más de un año, lo que refleja niveles de existencias de seguridad motivados por la falta de datos y no por la demanda real.

A medida que se acumulan las existencias, aumenta su impacto financiero a través de unos costes de mantenimiento anuales de entre el 20% y el 30% del valor de las existencias, que incluyen almacenamiento, manipulación, seguros, costes de capital y obsolescencia.

Por ejemplo, una empresa energética que tenga 1.400.000 a 1.600.000 millones de euros al año en existencias de piezas de recambio antes de utilizarlas.

Para evitar el exceso de existencias de artículos de poco uso y garantizar al mismo tiempo la disponibilidad de piezas de repuesto esenciales, es necesario:

- Elimine las SKU redundantes u obsoletas mediante el seguimiento del último uso y del ciclo de vida en el EAM/CMMS.

- Aplicar métodos adecuados de clasificación de piezas de recambio, (tratado en este artículo)Por ejemplo, análisis ABC o XYZ para priorizar el almacenamiento y la reposición.

- Evaluación de la criticidad de las piezas de recambio mediante diversos métodosy aplicando puntuación de criticidad en función del impacto de los activos, el riesgo de avería y el plazo de sustitución.

La puntuación de criticidad suele calcularse como: Impacto × Probabilidad de fallo × Factor de plazo. Cada factor se puntúa en una escala fija, normalmente de 1 a 5. Por ejemplo,

| Puntuación | Impacto (efecto comercial) | Probabilidad de fallo | Plazos de entrega |

|---|---|---|---|

| 1 | Sin impacto en la producción | Raro | < 1 semana |

| 3 | Pérdida parcial de producción | Ocasionalmente | 1-4 semanas |

| 5 | Apagado total o riesgo para la seguridad | Frecuente |

Del mismo modo, para un cierre mecánico utilizado en una bomba de alimentación principal de una refinería de petróleola evaluación sería la siguiente:

| Factor | Puntuación | Razón |

|---|---|---|

| Impacto | 5 | Un fallo en la bomba interrumpe la alimentación de crudo |

| Probabilidad de fallo | 3 | La junta se degrada a alta presión |

| Plazos de entrega | 4 | Pieza a medida, 8-10 semanas |

Cuando un componente de alta criticidad no está disponible, se produce un tiempo de inactividad no planificado. En las industrias pesadas, este tiempo de inactividad puede costar entre decenas de miles y varios millones de dólares al día, en función del rendimiento de la producción, las obligaciones contractuales y la complejidad del reinicio.

Estas pérdidas no se deben al precio unitario del recambio en sí, sino a la escasa adecuación entre la criticidad de los activos, la ejecución del mantenimiento y la estrategia de recambios.

Consumibles y suministros de mantenimiento

Durante la ejecución del mantenimiento se consumen continuamente consumibles como lubricantes, filtros, elementos de fijación, varillas de soldadura y productos químicos de limpieza.

Aunque el valor de los artículos individuales es bajo, el gasto acumulado llega a ser sustancial en las grandes instalaciones que funcionan las 24 horas del día.

En la práctica, los consumibles se adquieren a menudo de forma descentralizada, y los técnicos de mantenimiento, los supervisores de obra y los diferentes turnos realizan los pedidos de forma independiente.

Este comportamiento de compra fragmentado aumenta el volumen de transacciones e impulsa las compras de emergencia y fuera de catálogo a precios superiores.

Observaciones del sector indican que la adquisición de última hora de consumibles críticos, como los filtros, puede costar entre dos y tres veces más que las compras previstas, sobre todo cuando intervienen los fletes urgentes y los precios especiales de los proveedores.

La escalada de costes se ve agravada por la escasa visibilidad del uso de consumibles. Con frecuencia, los materiales se distribuyen sin un seguimiento sistemático de los activos, los tipos de trabajo o las actividades de mantenimiento.

La deficiente gestión de las órdenes de trabajo agrava aún más este problema. En diferentes tipos de órdenes de trabajo, con frecuencia no se registran o se registran incorrectamente.

Esto rompe la conexión entre las actividades de mantenimiento y el consumo real, limitando la capacidad de la organización para analizar los patrones de demanda, prever las necesidades y controlar el gasto en consumibles.

Otro factor importante es la compra caprichosa, en la que los consumibles se adquieren localmente al margen de los acuerdos aprobados con los proveedores por razones de urgencia o conveniencia.

Estas compras suelen conllevar sobreprecios de entre el 20% y el 30%, incluyen gastos de envío urgente y eluden las estructuras de precios negociadas, lo que merma la influencia del proveedor y aumenta los costes unitarios medios con el tiempo.

Los factores externos también influyen en el gasto en consumibles. Las perturbaciones en las cadenas mundiales de suministro, como las limitaciones en las rutas de transporte y los retrasos logísticos, han aumentado los plazos de entrega de los artículos de mantenimiento, reparación y revisión más importantes. Según los estudios,

A menudo, las organizaciones se ven obligadas a pagar entre un 30% y un 50% más para agilizar el suministro de consumibles esenciales con el fin de mantener la continuidad de la producción.

Desde el punto de vista de los datos y la clasificación, los consumibles suelen tratarse como artículos de stock genéricos con una estandarización mínima.

Esta falta de coherencia en la descripción de los artículos impide la agregación de la demanda entre centros y oculta el hecho de que, según el principio de Pareto, un número relativamente pequeño de familias de consumibles, como los lubricantes industriales y los productos de filtración, suelen representar la mayor parte del gasto.

Dado que los consumibles también forman parte de la larga cola de los inventarios de MRR, esta fragmentación aumenta los gastos generales de transacción e infla los costes de mantenimiento de inventario cuando no se gestionan de forma centralizada.

Gastos de inversión

Los costes de CAPEX MRO se deben principalmente a activos fijos de alto valor, como maquinaria industrial, equipos de líneas de producción, vehículos pesados y otras infraestructuras de gran intensidad de capital.

Aunque estos costes se capitalizan en lugar de imputarse inmediatamente a gastos, los fallos o el rendimiento subóptimo de estos activos pueden perturbar considerablemente las operaciones, reducir la utilización de los activos y aumentar el coste total de propiedad.

Los periodos de inactividad prolongados o los fallos graves de los equipos pueden tener efectos en cascada, como retrasos en los programas de producción, reducción del rendimiento y posibles penalizaciones contractuales.

El mantenimiento reactivo o diferido es uno de los principales factores que contribuyen a elevar el gasto CAPEX en MRO. Cuando los activos fijos no se incorporan a programas de mantenimiento sistemático, supervisión predictiva o evaluaciones basadas en el estado, se producen fallos imprevistos.

Análisis del sector demostrar que

En los sectores del petróleo y el gas y petroquímico, la renovación o revisión de los equipos rotativos (bombas, compresores, turbinas) puede costar entre el 25 y el 40% del valor original del activo, y a menudo se repite cada 3-5 años.

Las intervenciones de emergencia, como la sustitución del rotor de una turbina, la modernización de un brazo robótico o las mejoras estructurales a gran escala, requieren mano de obra urgente, apoyo de proveedores especializados y componentes de alto coste, que a menudo multiplican los costes de las intervenciones planificadas de antemano.

Además, los gastos de CAPEX MRO suelen estar dispersos en múltiples centros o unidades de negocio con una supervisión centralizada limitada.

Esta fragmentación dificulta la identificación de tendencias de fallos recurrentes, la estandarización de protocolos de mantenimiento o la consolidación de contratos de servicio con fabricantes de equipos originales y proveedores especializados.

Además, una planificación incoherente del capital puede provocar el solapamiento de intervenciones, la infrautilización de la vida útil de los activos y una asignación ineficiente de los calendarios de amortización, afectando así a parámetros financieros clave como el ROCE, el EBITDA y el TCO.

La economía de la propiedad de activos está cada vez más determinada por intensidad del mantenimiento de los equipos a largo plazo en lugar del coste de capital inicial.

Optimizar el CAPEX MRO requiere integrar el mantenimiento predictivo, los sistemas de monitorización digital y la planificación estructurada del capital.

Al alinear las actividades de MRR con la criticidad de los activos, los calendarios operativos y las estrategias de amortización a largo plazo, las organizaciones pueden reducir los tiempos de inactividad imprevistos, prolongar la vida útil de los activos y lograr una rentabilidad financiera cuantificable de la inversión de capital.

La tabla siguiente ilustra las reducciones en costes de mantenimiento, fallos imprevistos y tiempos de inactividad, lo que demuestra el valor de las estrategias proactivas de MRO relacionadas con CAPEX.

(Fuentes: Análisis de números, Oxmaint, MoldStud)

| Industria | Ahorro en costes de mantenimiento / ROI | Tiempo de inactividad / Impacto en la eficiencia |

|---|---|---|

| Fabricación | 8-12% reducción de los costes de mantenimiento frente a los métodos tradicionales | Reducción de hasta 20-50% de los tiempos de inactividad imprevistos; mejoras de la eficiencia general de los equipos. |

| Aeroespacial | ~10% de ahorro en costes de mantenimiento gracias a estrategias predictivas | Reducción de los retrasos y mejora de la fiabilidad (por ejemplo, programas específicos de fabricantes de equipos originales). |

| Automoción | ~9% de ahorro en costes de mantenimiento | Ejemplo: 35% de reducción del tiempo de inactividad y ~$1M de ahorro en instalaciones, según los estudios de casos. |

| Energía / Servicios públicos | ~12-30% de reducción de costes y mayor tiempo de actividad | La supervisión predictiva reduce los costes de mantenimiento en ~40% y aumenta la disponibilidad en 99%. |

| Transporte / Aviación | Grandes ahorros absolutos (por ejemplo, $95 B en toda la industria) | Las aerolíneas informan de una reducción de costes de mantenimiento de ~25-40% con el análisis predictivo |

| Sanidad / Equipamiento médico | Mejorar el tiempo de actividad y reducir los fallos | Aumenta la disponibilidad de los dispositivos críticos y de IRM (por ejemplo, el 40% redujo el tiempo de inactividad en los estudios) |

| Minería y recursos | Ganancias anuales sustanciales (por ejemplo, ~$38 B) | Mayor longevidad de los equipos y continuidad de la producción |

Mantenimiento de infraestructuras

Los costes de mantenimiento, reparación y reacondicionamiento de las instalaciones y los servicios públicos se deben a los sistemas de calefacción, ventilación y aire acondicionado, la infraestructura eléctrica, la fontanería y el mantenimiento de los edificios.

Aunque estos costes suelen considerarse secundarios a los de los equipos de producción, los fallos en los activos de las instalaciones pueden interrumpir las operaciones y comprometer la seguridad.

Un factor común de los elevados costes en esta categoría es el mantenimiento reactivo resultante del mantenimiento aplazado. Cuando los activos de las instalaciones no se incluyen sistemáticamente en la planificación del mantenimiento y los programas de supervisión del estado, los fallos se producen de forma inesperada.

Las reparaciones de emergencia requieren entonces mano de obra y materiales urgentes, que cuestan bastante más que las actividades de mantenimiento planificadas.

Además, el gasto en MRR de las instalaciones suele estar disperso en varios centros de costes con una supervisión analítica limitada, lo que dificulta la identificación de patrones de fallo recurrentes o la consolidación de contratos de servicio en los distintos centros.

Seguridad y equipos de protección individual

El gasto en EPI es obligatorio en los sectores regulados, pero los costes aumentan debido a la falta de normalización y a la fragmentación de las bases de proveedores.

Los distintos centros suelen especificar diferentes marcas o grados de EPI para funciones similares, en función de las preferencias locales y no de normas centralizadas.

Esta fragmentación impide la agregación de volúmenes y da lugar a precios incoherentes. Aunque individualmente los EPI tienen poco valor, el coste acumulado en grandes plantillas es significativo.

Además, un seguimiento deficiente de los ciclos de emisión y reposición puede dar lugar tanto a un exceso de emisión como a una escasez, lo que conlleva riesgos operativos y de cumplimiento de la normativa.

El siguiente paso es examinar cómo se registran y gestionan estos gastos en los distintos centros de costes.

La asignación de los gastos de MRO a los centros de costes adecuados, como líneas de producción, departamentos de mantenimiento o instalaciones específicas, proporciona visibilidad sobre dónde se consumen los recursos, pone de relieve las áreas de ineficiencia y permite una presupuestación y un seguimiento del rendimiento más precisos.

Comprender la intersección entre las categorías de gastos y los centros de costes es esencial para las organizaciones que pretenden optimizar tanto la fiabilidad operativa como el rendimiento financiero.

Costes intangibles de MRR

Además de las piezas y materiales físicos, el MRO (Mantenimiento, Reparación y Operaciones) también implica costes intangibles. Estos costes tienen un efecto directo en la fiabilidad de los activos, la eficiencia de las operaciones y la gestión de los costes a largo plazo.

Las áreas intangibles, como los Servicios Técnicos y la Infraestructura Digital, son importantes. Ayudan a las organizaciones a mantener sus activos físicos y también apoyan una mejor toma de decisiones estratégicas.

Servicios técnicos:

Los servicios técnicos cubren la mano de obra especializada y los conocimientos necesarios para mantener, reparar y optimizar los activos.

Estos servicios suelen ser prestados por contratistas externos, fabricantes de equipos originales o expertos internos, y son fundamentales para minimizar el tiempo de inactividad y maximizar la fiabilidad de los activos.

Componentes clave de los servicios técnicos:

- Ingeniería y consultoría de fiabilidad: Los expertos orientan sobre gestión de activos, análisis de fallos y estrategias preventivas para evitar averías.

- Inspecciones y diagnósticos: Las comprobaciones rutinarias y basadas en el estado, como el análisis de vibraciones, las imágenes térmicas y el análisis de aceite, identifican los primeros signos de avería para evitar tiempos de inactividad imprevistos.

- Servicios de campo y apoyo al mantenimiento: Asistencia técnica a petición para reparaciones complejas, incluidas revisiones de turbinas o diagnósticos de automatización. También es habitual la asistencia remota mediante telemetría y tecnología digital twin.

- Programas de mantenimiento predictivo: Aprovechando los datos de sensores y herramientas de diagnóstico, el mantenimiento predictivo reduce los tiempos de inactividad imprevistos.

- Ejecución del mantenimiento preventivo: Inspecciones, sustituciones y calibraciones programadas. El mantenimiento excesivo o los programas mal optimizados inflan los costes de mano de obra y piezas sin aumentar proporcionalmente la fiabilidad.

A continuación se muestra una tabla que representa cómo afectan las diferentes estrategias de mantenimiento al gasto en MRR: (Fuentes: Apilador, Logicliney OSTI)

| Tipo de mantenimiento | Impacto en los costes | Impacto del tiempo de inactividad |

|---|---|---|

| Reactivo | Coste 2-4 veces superior a largo plazo | Alta, debido a reparaciones de emergencia |

| Preventivo | Costes recurrentes moderados | Inferior al reactivo |

| Predictivo | 15-25% reducción de costes frente a reactiva | 30-50% reducción del tiempo de inactividad |

Estos servicios técnicos representan una parte importante del coste total del MRR, sobre todo en sectores como la fabricación, la energía, el petróleo y el gas, y los servicios públicos, donde los fallos de los equipos repercuten directamente en la seguridad, la producción y el cumplimiento de la normativa.

Referencia del sector demostrar que

En un caso en el que se implantó el mantenimiento predictivo en varios centros de alimentación y bebidas, el ahorro documentado por las horas de inactividad evitadas superó los $28,9 millones, con casi 3.000 horas de inactividad evitadas gracias a la analítica y la monitorización del estado.

Infraestructura digital para MRO (EAM/CMMS)

Infraestructura digital, incluida la gestión de activos empresariales (EAM), los sistemas informatizados de gestión del mantenimiento (CMMS) y las herramientas de gestión de inventarios, Soluciones de software MDMy plataformas de análisis del gasto, se ha convertido en indispensable para una gestión eficaz de los MRO.

Estas herramientas ayudan a las organizaciones a gestionar el ciclo de vida completo de los activos mediante el seguimiento:

-

Condición física de equipos

-

Historial de mantenimiento y calendarios de servicio

-

Costes del ciclo de vida incluidos los gastos tangibles e intangibles de MRR

Principales factores de coste:

- Licencias de software y proliferación de plataformas: Múltiples plantas o unidades de negocio a menudo operan diferentes instancias de EAM o CMMS.

- Lagunas en la integración de sistemas: La desconexión de los sistemas EAM, de inventario, de aprovisionamiento y financieros impide una alineación precisa entre la demanda de mantenimiento y la disponibilidad de material, lo que da lugar a soluciones manuales y retrasos en la ejecución del mantenimiento.

- Complejidad de los datos maestros de piezas de recambio: Una mala gestión de los datos da lugar a números de pieza duplicados, descripciones incoherentes y artículos obsoletos que permanecen activos en los sistemas.

Piezas de recambio idénticas pueden almacenarse con identificaciones diferentes en los distintos centros, lo que infla los niveles de inventario sin garantizar la disponibilidad.

El impacto en sentido descendente incluye mayores costes de almacenamiento, seguros, manipulación y capital inmovilizado en exceso de existencias.

Así es como nuestro agente de IA ayuda en identificar las piezas de recambio obsoletas y ayuda a identificar piezas y proveedores alternativos:

- Inconsistencia de datos entre sitios:La falta de datos normalizados impide un reequilibrio eficaz de los recambios y la consolidación de proveedores, lo que aumenta los costes logísticos y de expedición.

- Análisis, gestión de datos y habilitación para el cambio: Las herramientas de mantenimiento predictivo requieren datos limpios sobre piezas de recambio (métodos tratados en este artículo)Una adopción deficiente convierte las inversiones estratégicas en una carga de costes.

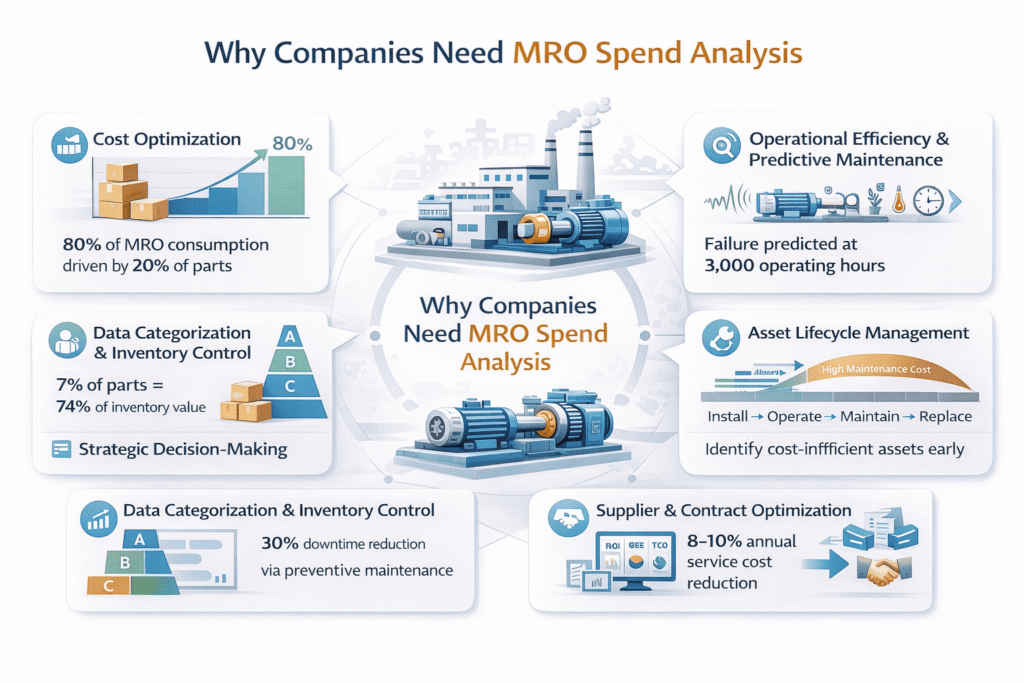

¿Por qué necesitan las empresas analizar su gasto en MRR?

El análisis de los gastos de MRR es esencial para las empresas que operan en entornos de activos intensivos, ya que los costes de MRR están muy fragmentados, son críticos desde el punto de vista operativo y están directamente relacionados con la fiabilidad de los activos.

Sin un análisis estructurado, el MRR sigue siendo reactivo, opaco a los costes y difícil de controlar.

A continuación se exponen las principales razones técnicas por las que las empresas requieren un análisis de los gastos de MRR:

Optimización de costes gracias a los datos

El inventario MRO representa a menudo un gran coste oculto en las operaciones de fabricación o industriales. El análisis de los datos de MRO puede revelar:

1. Artículos de alto consumo: Por ejemplo, 80% del consumo de mantenimiento pueden proceder de elementos de movimiento rápido, como los rodamientos de bolas, mientras que 20% proceden de piezas de movimiento más lento, como las válvulas.

Saber esto permite a las empresas

-

- Mantenga existencias a granel para los artículos de alto consumo.

- Evite el exceso de existencias de piezas de baja demanda.

2. Eficacia de la contratación: Gracias a los datos históricos de uso, las empresas pueden negociar mejores contratos, adoptar la compra al por mayor y definir contratos eficaces. Estrategias de adquisición de MRO que reducen los costes unitarios e impulsan la mejora del rendimiento de los proveedores.

Por ejemplo: Una planta de montaje de automóviles puede hacer un seguimiento de miles de referencias de MRO. Los datos pueden mostrar que 80% de los fallos de las máquinas están causados por rodamientos desgastados, lo que lleva a la empresa a estandarizar proveedores y almacenar de forma más eficiente.

Eficiencia operativa y mantenimiento predictivo

El análisis MRO no consiste sólo en hacer un seguimiento del inventario, sino también en mantener las máquinas en funcionamiento. Analizando los registros de mantenimiento, los datos de los sensores y el historial de sustitución de piezas:

- Las empresas pueden predecir los fracasos en lugar de reaccionar ante ellos.

- Los programas de mantenimiento pueden optimizarse para reducir el tiempo de inactividad.

Por ejemplo: Un compresor de aire industrial puede tener sensores que midan la vibración y la temperatura.

El análisis de los datos históricos de MRO muestra que los rodamientos se desgastan después de 3.000 horas de funcionamiento. La empresa puede programar la sustitución preventiva de los rodamientos, evitando paradas de producción inesperadas.

Gestión del ciclo de vida de los activos

Los datos de MRO permiten tomar decisiones informadas sobre la longevidad y la sustitución de los activos:

- El seguimiento del uso y del historial de sustituciones ayuda a determinar cuándo una máquina está llegando al final de su vida útil.

- El análisis de los patrones de consumo de MRR en los distintos activos permite identificar las máquinas de alto mantenimiento cuyo funcionamiento puede resultar poco rentable.

Por ejemplo: Si una planta química observa que determinadas bombas requieren la sustitución de válvulas cada 6 meses mientras que otras duran 2 años, puede dar prioridad a las actualizaciones de las bombas que requieren más mantenimiento.

Categorización de datos y control de inventario

El análisis eficaz de los MRR depende en gran medida de la gestión estructurada de datos y categorización de piezas en MRO. Mediante la organización sistemática de piezas, herramientas y consumibles, las organizaciones pueden mejorar el control de inventarios, reducir costes y optimizar las operaciones de mantenimiento.

Las piezas suelen clasificarse por frecuencia de consumo, criticidad, coste, plazo de entrega y función. Entre los distintos enfoques (tratado en este artículo), Un método habitual es el análisis ABC:

-

Artículos A: Artículos de alto valor o alto consumo (por ejemplo, rodamientos de bolas, motores eléctricos)

-

Artículos B: Artículos de consumo moderado o de valor (por ejemplo, correas, filtros, válvulas)

-

Elementos C: Artículos de bajo consumo y escaso valor (por ejemplo, juntas, elementos de fijación)

Otros criterios de clasificación pueden ser:

-

Criticidad: Piezas esenciales para la seguridad o la continuidad de la producción (por ejemplo, juntas de bombas, válvulas de seguridad)

-

Plazo de entrega: Artículos de larga duración que requieren planificación previa (por ejemplo, rodamientos especiales)

-

Etapa del ciclo de vida: Piezas próximas al final de su vida útil o ciclos de sustitución (por ejemplo, módulos de control heredados).

Por ejemplo:

En una empresa de petróleo y gas, la clasificación ABC de más de 4.200 piezas de recambio mostró que un pequeño porcentaje de piezas (7%) representaba una gran parte (74%) del valor de inventario.

Al centrar el control y la previsión en estas piezas de alto valor, la empresa pudo reducir la inversión media en inventario y mejorar los niveles de servicio, lo que demuestra cómo la categorización de piezas impulsa el ahorro de costes y la eficiencia operativa. (Fuente: Biblioteca de la Sabiduría).

Toma de decisiones estratégicas mediante análisis

Con datos MRO adecuadosLas empresas pueden tomar decisiones estratégicas:

- Identifique las máquinas o piezas que generan costes.

- Evaluar la rentabilidad de los programas de mantenimiento frente a la sustitución de capital.

- Comparar el rendimiento con las normas del sector.

Por ejemplo: El análisis podría revelar que el mantenimiento preventivo de los rodamientos de bolas de alto uso reduce el tiempo de inactividad en 30%, lo que justifica una inversión en rodamientos de mejor calidad o sensores predictivos.

Optimización de proveedores y contratos

Los precios de los servicios y las piezas de repuesto suelen variar mucho de un centro a otro y de un proveedor a otro. El análisis del gasto ayuda:

- Identificar las bases de proveedores fragmentadas

- Tarifas de servicio y precios de piezas de referencia

- Racionalizar la contratación de OEM frente a la de terceros

Esto permite estructurar mejor los contratos y controlar los costes a largo plazo.

Por ejemplo: La racionalización de los proveedores OEM y de terceros para los repuestos críticos redujo los costes de servicio en 8-10% anuales, manteniendo la fiabilidad operativa.

Previsibilidad presupuestaria y reducción de riesgos

El mantenimiento no planificado es una de las mayores fuentes de volatilidad de los costes. Análisis MRO:

- Mejora la precisión de las previsiones

- Reduce las compras de emergencia y los costes de los servicios premium

- Refuerza la planificación y presupuestación del mantenimiento

Vincular el gasto en MRO a los modos de fallo permite a las empresas diferenciar el mantenimiento planificado del no planificado, mejorando el mantenimiento centrado en la fiabilidad (RCM) y la eficacia general de los equipos (OEE).

Retos de la gestión del gasto en MRR

1. La naturaleza no estructurada de los datos MRO:

A diferencia de los materiales directos, los datos MRO rara vez se adhieren a las normas de datos maestros limpios.

Los problemas típicos son:

- Descripciones en texto libre

- Convenciones de nomenclatura localizadas a nivel de centro

- Números de pieza OEM mezclados con SKU de distribuidor

- Variación lingüística y de abreviaturas

- Unidades de medida incoherentes (EA vs. BOX vs. SET)

Por ejemplo: Una pieza física con diferentes descripciones como "Rodamiento de bolas 6205-2Z", "Rodamiento 6205 ZZ", "SKF 6205ZZ", "BRG-6205-2Z"

He aquí cómo Harmonize de Verdantis ayuda a las empresas a normalizar sus datos MRO a través de taxonomías globales y personalizadas, en todos los sitios, dando a sus equipos una clara visibilidad y control sobre el inventario y el gasto.

2. Fragmentación de ERP y duplicación de SKU:

Las grandes organizaciones industriales suelen operar:

- Múltiples ERPs (SAP ECC, S/4HANA, Oracle, Maximo, Infor)

- Maestros de materiales a nivel de centro

- Sistemas CMMS/EAM independientes

Esto da lugar a problemas como la duplicación de SKU en las distintas plantas, asignaciones de grupos de materiales incoherentes y ausencia de asignación global de equivalencias de piezas.

Sin un maestro de artículos armonizado, la visibilidad de los gastos está fundamentalmente distorsionada.

3. Falta de normas de clasificación:

Los datos MRO adolecen a menudo de una falta de normas de clasificación coherentes. Aunque dos taxonomías globales, UNSPSC y eClass, están ampliamente reconocidas, en la práctica muchas partidas de MRR no se clasifican en absoluto o sólo se clasifican a niveles muy altos (Nivel 1 o 2).

Estas clasificaciones tan amplias son insuficientes para tomar decisiones detalladas de aprovisionamiento o realizar análisis de fiabilidad.

Por ejemplo, UNSPSC 31171500 = Rodamientos sólo indica que el artículo es un rodamiento, pero no proporciona información sobre su criticidad, los activos asociados, el impacto del fallo o la intercambiabilidad, todos los cuales son esenciales para una planificación eficaz del mantenimiento y la adquisición.

Nuestra Verdantis MDM Suite cuenta con agentes específicos para cada tarea, como AutoClass, que agiliza la clasificación de datos según taxonomías globales y personalizadas.

4. Evaluación de la criticidad:

Uno de los principales retos del análisis de los gastos de MRR es la falta de una evaluación estructurada de la criticidad. No todos los artículos de MRO conllevan el mismo riesgo operativo, pero muchas organizaciones los tratan de manera uniforme.

Entre las principales lagunas figuran:

- No hay relación entre las piezas de recambio y la criticidad de los activos

- No se distingue entre repuestos críticos para la seguridad, críticos para la producción y de conveniencia.

- Conocimiento limitado del impacto de los fallos y del coste del tiempo de inactividad

Sin una priorización basada en la criticidad, las organizaciones tienden a almacenar en exceso los elementos de bajo riesgo mientras subestiman la exposición a fallos de alto impacto, lo que conduce a una asignación ineficiente del capital y a un elevado riesgo operativo.

5. Escasa vinculación entre el gasto, las actividades de mantenimiento y los activos:

Un reto persistente en el análisis de los gastos de MRR es la ausencia de un vínculo sólido y estructurado entre datos sobre adquisiciones y los datos de ejecución del mantenimiento, lo que crea lagunas como:

- Órdenes de compra no vinculadas a órdenes de trabajo o ID de equipos

- Piezas procedentes de almacenes sin asociar a un activo específico

- Actividades de mantenimiento registradas sin códigos de fallo estructurados

Sin esta vinculación, las organizaciones no pueden determinar con precisión qué activos impulsan el gasto en MRR, si el gasto es preventivo o reactivo, y el coste real del mantenimiento de los activos individuales.

Esta desconexión limita el mantenimiento centrado en la fiabilidad (RCM) e impide que el análisis del gasto se traduzca en una visión operativa.

6. Ambigüedad entre gastos de mantenimiento previstos y no previstos

Muchas organizaciones tienen dificultades para distinguir entre el gasto de mantenimiento planificado y el gasto de emergencia o motivado por averías.

Entre los factores que contribuyen a ello figuran:

- Compras de emergencia contabilizadas en las categorías genéricas de mantenimiento

- Falta de códigos normalizados de actividades de mantenimiento

- Tratamiento incoherente de los servicios de contratistas frente a las piezas de recambio

Como resultado, la volatilidad de los costes sigue siendo alta, y la dirección carece de visibilidad sobre cuánto gasto podría haberse evitado con una mejor planificación.

7. Obsolescencia de las existencias y visibilidad del stock inactivo

Aunque a menudo se reconoce el exceso de inventario, la verdadera obsolescencia es más difícil de identificar debido a un enriquecimiento de datos y una vinculación de activos deficientes.

Los problemas típicos son:

- Piezas de recambio conservadas para los equipos retirados o modernizados

- Artículos de poco uso que carecen de fecha de último uso o última emisión

- No hay estado de caducidad o ciclo de vida para los artículos MRO

¿Cómo pueden las organizaciones reducir sus costes de MRR?

Los costes de MRO (Mantenimiento, Reparación y Operaciones) representan los gastos necesarios para mantener los activos físicos seguros, fiables y disponibles para la producción.

Aunque el gasto en MRR no crea directamente productos finales, tiene un impacto directo y desproporcionado en el tiempo de actividad de los activos, el rendimiento de la seguridad y la continuidad operativa.

Los costes de MRR mal gestionados se manifiestan a menudo como un exceso de inventario, compras de emergencia, un mayor tiempo medio de reparación (MTTR) y tiempos de inactividad no planificados.

Para controlar los costes de MRR sin comprometer la fiabilidad, las organizaciones suelen aplicar una combinación de estrategias de reducción estructurales y operativas:

Normalización de datos y racionalización de inventarios

En las empresas globales, la fragmentación de los datos es el principal obstáculo para la visibilidad. Un único componente, como un "rodamiento de bolas", puede registrarse como "Brg", "6205 ZZ" o un SKU específico del fabricante en distintos módulos de ERP.

Un maestro de activos bien mantenido garantiza que cada pieza del equipo esté correctamente vinculada a sus repuestos necesarios.

El análisis profesional del gasto comienza con depurar y enriquecer estos datos no estructurados, garantizar que cada transacción se adhiere a una taxonomía unificada como UNSPSC o eClass.

Sin esta claridad, una organización no puede aprovechar su verdadero poder adquisitivo agregado.

El agente AutoEnrich de Verdantis ayuda a las empresas a enriquecer sus datos mediante taxonomías globales y personalizadas:

La racionalización del inventario es un paso fundamental en el control de los costes de MRO, ya que garantiza que las piezas de repuesto, las herramientas y los consumibles se almacenen de forma eficiente en función de los patrones de uso y la criticidad de los activos.

Gestión estructurada de almacenes MRO garantiza que las piezas, herramientas y consumibles se controlan de forma centralizada, se emiten en función de las órdenes de trabajo y se reponen de forma eficiente, lo que reduce los costes de transporte y las compras de emergencia.

El análisis profesional de gastos combina la normalización de datos con el seguimiento del ciclo de vida en EAM/CMMS, lo que permite a las organizaciones identificar SKU obsoletas o duplicadas, aplicar la clasificación ABC/XYZ y priorizar el almacenamiento de artículos críticos.

Adquisiciones orientadas al coste total de propiedad (TCO)

El coste de las piezas por sí solo no refleja el gasto real en mantenimiento. La contratación basada en el coste total de propiedad tiene en cuenta el impacto de los fallos, los requisitos de mano de obra, el tiempo de inactividad y la longevidad de los activos.

- Compare las piezas OEM con las piezas de recambio basándose en los costes del ciclo de vida, no sólo en el precio de compra.

- Cuantificar los costes indirectos, como el tiempo de intervención adicional, las reparaciones repetidas o los daños colaterales a los equipos.

- Integrar los parámetros del coste total de propiedad en la selección de proveedores y la negociación de contratos.

Por ejemplo: Una empresa minera cambió a cintas transportadoras de mayor calidad y vida útil. Aunque el coste unitario aumentó en 20%, el coste total del ciclo de vida se redujo en 15% debido al menor número de sustituciones, la reducción del tiempo de inactividad y el menor esfuerzo de mano de obra.

Inventario gestionado por el proveedor (VMI) y modelos de suministro colaborativos

Los modelos VMI y de reposición colaborativa reducen los costes de almacenamiento y garantizan la disponibilidad de las piezas.

- Establecer acuerdos con los proveedores para gestionar los consumibles de alto consumo y los repuestos de rápida rotación.

- Utilice los datos de consumo en tiempo real de EAM/CMMS para activar la reposición.

- Supervise el rendimiento mediante indicadores clave de rendimiento (KPI) como la tasa de llenado, las roturas de stock y el cumplimiento de los plazos de entrega.

Por ejemplo: Un centro de fabricación implantó el VMI para lubricantes y EPI. Los niveles de inventario se redujeron en 30%, se eliminaron las roturas de stock y disminuyó la carga de trabajo de la administración de compras, liberando a los planificadores para centrarse en las piezas de repuesto de alto valor.

Análisis digital y mejora continua

Las plataformas analíticas avanzadas son esenciales para una gestión sostenida de los costes de MRR.

- Utilice los paneles de control de EAM/CMMS para supervisar los gastos, el inventario, el rendimiento de los proveedores y la eficiencia del mantenimiento.

- Implemente análisis predictivos para anticipar la demanda de piezas de repuesto, detectar anomalías y señalar ineficiencias.

- Perfeccione continuamente las políticas de inventario, las estrategias de abastecimiento y los programas de mantenimiento basándose en los datos.

Por ejemplo: Una gran planta petroquímica utilizó cuadros de mando predictivos para identificar artículos de bajo uso y alto coste. La racionalización de estos artículos y la mejora de las previsiones de uso condujeron a una reducción de 12% en el gasto total de MRO, al tiempo que mejoró la disponibilidad de existencias para los activos críticos.

Alineación del mantenimiento predictivo y basado en la condición

Alinear el gasto en MRO con las iniciativas de mantenimiento predictivo evita sustituciones innecesarias de piezas y aprovisionamientos de emergencia.

- Integre los datos de los sensores y los patrones históricos de fallos con la programación del mantenimiento.

- Planifique el reaprovisionamiento de piezas de repuesto en función de las ventanas de fallo previstas para reducir los pedidos urgentes y las existencias ociosas.

- Seguimiento del tiempo medio entre fallos (MTBF) para optimizar el uso del ciclo de vida de las piezas.

Por ejemplo: Una refinería utilizó la monitorización térmica y de vibraciones para predecir fallos en los rodamientos de las bombas centrífugas. La programación preventiva de la sustitución de piezas redujo el tiempo de inactividad imprevisto en 40% y recortó los costes de mano de obra adicional asociados a las reparaciones de emergencia.

Conclusión

Un enfoque integral del gasto en MRO no sólo salvaguarda la continuidad operativa, sino que también impulsa la toma de decisiones informadas en las funciones de mantenimiento, compras y gestión de activos.

Al vincular la información sobre costes a la criticidad de los activos, las consideraciones sobre el ciclo de vida y la dinámica de la cadena de suministro, las organizaciones pueden lograr un equilibrio entre eficiencia, fiabilidad y asignación estratégica de recursos, haciendo que el MRR deje de ser un gasto reactivo y se convierta en una contribución cuantificable al rendimiento empresarial a largo plazo.